Este es un espacio para la discusion y el análisis sobre la crisis financiera global y la provisión de Bienes Publicos Globales y Regionales,tales como,la Estabilidad Financiera,Cambiaria y Monetaria ,como instrumentos para gestionar el proceso de globalización. El Planeta está necesitando de una acción colectiva de sus paises y sus gobiernos para atenuar la fuerte volatilidad del sistema financiero que se quiebra ante una Arquitectura Financiera debil y deficiente. Coordinador: economista José Angel Velásquez G 10-10.2008

El libro de la portada trata sobre la Teoria de los Bienes Publicos Globales y Regionales aplicada al caso de la Estabilidad Financiera y Cambiaria.Su contenido tiene ,entre otros, los siguientes temas: Crisis Financieras Globales y Regionales,las paradas súbitas(sudden stops) en las economias emergentes,el contagio y el efecto de derrame(spillover).el efecto de rebaño y el efecto dominó,la arquitectura financiera internacional,los fondos monetarios regionales.El Fondo Latinoamericano de Reservas (FLAR) como Bien Publico Regional. Las tecnologias para rovisionar los Bienes Publicos Globales y Regionales.

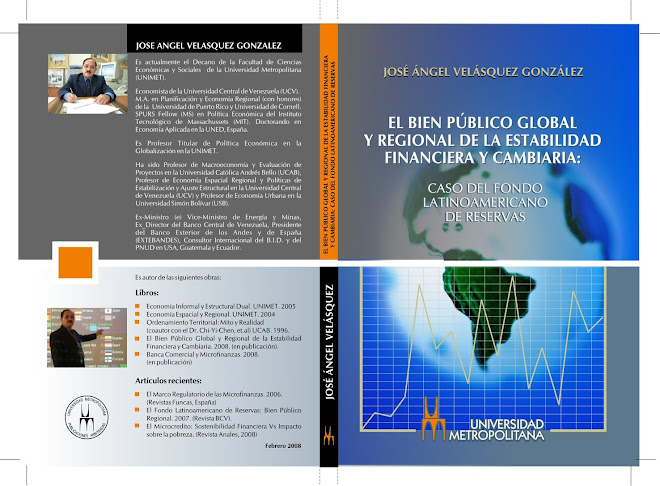

Libro: EL BIEN PUBLICO GLOBAL Y REGIONAL DE LA ESTABILIDAD FINANCIERA Y CAMBIARIA: Caso del Fondo Latinoamericano de Reservas (FLAR) Autor: José Angel Velásquez González (Septiembre 2008),Editado por la Universidad Metropolitana,Caracas,Venezuela

Prologo: Dr.Javier Garcia-Verdugo,Profesor Titular de la UNED,Madrid.

CONTENIDO:

1.-Marco teorico conceptual sobre Bienes Publicos Globales y Regionales

2.-La estabilidad financiera,cambiaria y monetaria como Bien Publico Regional Final -Crisis cambiarias y crisis monetarias:modelos de primera,segunda y terecera generación -El contagio y los ataques especulativos en las crisis cambiarias -Las paradas súbitas(sudden stops) y la vulnerabilidad financiera externa en las economias emergentes -Prevención y manejo de crisis -La mueva arquitectura financiera internacional -fondos monetarios regionales -Crisis financieras globales,regionales y paradas súbitas

3.-El FLAR como Bien Publico Regional Intermedio

Este texto se utiliza como bibliografia en la catedra :Politica Económica en la Globalización para estudiantes de Ciencias Administrativas y Economia Empresarial de la Facultad de Ciencias Económicas y Sociales(FACES) de la Universidad Metropolitana en Caracas. E-mail del autor: javelasquez@alum.mit.edu

El 16 de octubre del 2008, el Dpto de Economia y la Escuela de Economia Empresarial de la FACES conjuntamente con el Observatorio de la Globalización de la UNIMET organizaron un foro para debatir las causas de la Crisis Financiera Global,asi como su impacto sobre la economia venezolana.El Rector José Ignacio Moreno Leon y el Decano de la FACES economista José Angel Velásquez G. realizaron la presentación de dicho evento,en el cual participaron como panelistas los economistas : Pedro Palma ,Antonio Paiva,José Guerra y Emeterio Gomez. La audiencia fué masiva,a "casa llena" en la sala Manoa del CELAUP.Asistieron estudiantes,profesores,autoridades, y ejecutivos financieros. El moderador del evento fué el Prof. Reinier Schliesser,Director de la Escuela de Económia Empresarial

En su intervención, el Decano JA Velásquez mencionó que desde hace dos años se constituyó un grupo que viene trabajando en una linea de investigación sobre Crisis Financieras y Bienes Publicos Globales y Regionales.A continuación,realizó un esbozo del marco conceptual que deberia orientar la discusión sobre tan importante tema e identificó varias "aristas academicas" que deben tomarse en cuenta.

a)Esta crisis tiene aspectos nuevos con respecto a otras crisis(Mexico y Asia) debido a que las instituciones financieras actuales y los instrumentos financieros actuales han alcanzado un grado de complejidad nunca antes visto.Pero además de esto,hay que tomar en cuenta que la economia global ha cambiado su metabolismo y se ha convertido en una economia digital,donde predominan los flujos financieros virtuales interconectados perfectamente y que viajan a la velocidad de la luz.esto potencia la formación más rapida de burbujas financieras y provoca un contagio mas extenso de mayor velocidad hacia el resto del mundo. b)tambien debemos tener en cuenta que la crisis financiera actual tiene algunos rasgos comunes con las crisis del pasado(la crisis mexicana y el crack de Wall Street en el año 1929). La Crisis Financiera actual se originó en los Estados Unidos y tuvo como detonante la Burbuja Inmobiliaria potenciada por el boom de las hipotecas subprime,tambien llamadas hipotecas NINJA,la cual llegó a un monto estimado por el FMI de 950 millones de US $

c) Pero los efectos subsecuentes de la crisis hipotecaria subprime rebasó la frontera de los Estados Unidos y contagió al resto del mundo,principalmente las economias europeas. ¿Que pasó ahí?Como las externalidades negativas de la crisis norteamericana se derramó sobre otros paises y provocó efectos transfronterizos negativos. Las instituciones financieras norteamericanas y europeas subestimaron el riesgo de titularización de esas hipotecas,ya que mostraron un excesivo apalancamiento financiero basado en instrumentos sofisticados,pero muy "complejos y opacos".Por eso algunos estan culpando a la "perversa ingenieria financiera".

d)TRANSPARENCIA: En esta crisis se ha evidenciado poca transparencia,sobre todo con los instrumentos derivados ,los llamados productos sinteticos que diseñaron los ingenieros financieros y que fueron colocados por los Bancos de Inversión y recibieron un buen rating delas Califiacdoras de Riesgo. En otras palabras hubo falta de ETICA,PRICIPIOS Y VALORES. Esto debe estar muy presente para nuestros profesores que imparten las materias del Diplomado de Ingenieria Financier en el Laboratorio Financiero de la FACES Nuestro Profesor del MIT Franco Modigliani(Premio Nobel de Economia 1985)quien nos asesoró en el diseño deeste programa siempre colocó el énfasis en la ética de los negocios.

d) ¿Porque no se previó la crisis? Ahora que contamos con una bateria de modelos econometricos y sistemas de alerta temprana.Como fue posible que los organismos multilaterales,las instituciones financieras,las universidades y los centros de investigación y "tanques de pensamiento2no alertaron sobre la inminencia de este fenomeno. Yo creo que si se vieron los sintomas de la crisis que se estaba gestando. Hoy(10/noviembre/2008) mi Profesor Paul Samuelson(Premio Nobel 1970) a sus 93 años declaró en el "Economista de España" que ésta era "una crisis anunciada. Tambien estan las predicciones realizadas seis meses antes por el llamado ahora"Nostradamus de la Crisis Financiera" el Prof.Nouriel Roubini, de la Universidad de New York.Además ,está el estudio realizó el banco de la Reserva Federal de New York en 1995, donde se identificó un subsistema financiero paralelo sin ninguna regulación y supervisión(bancos y fondos de inversión,calificadoras de riesgo,etc) que constituian un grave peligro para el funcionamiento de los mercados financieros en les estados Unidos. Tal vez ,privaron otros intereses de orden politico a corto plazo que permitieron que siguiera creciendo la burbuja inmobiliaria que permitia "la ilusión "de que un numeroso grupo de familias de bajos ingresos adquirieran sus viviendas atraves de creditos hiporecarios de alto riesgo.

Presentación del Foro “Colapso Financiero Global 2008” por el Profesor José Angel Velásquez, Decano de la Facultad de Ciencias Económicas y Sociales (FACES, UNIMET:

Quiero dar un saludo a los estudiantes presentes, a los profesores de la Universidad Metropolitana que nos acompañan; a las autoridades rectorales presentes, a los miembros del Consejo Superior, decanos; invitados especiales; público en general y reiterando lo que dijo el Rector Moreno León, les agradecemos su asistencia . También agradecemos la presencia de los foristas expositores, distinguidos expertos, doctor Pedro Palma, doctor Antonio Paiva, doctor Emeterio Gómez y al doctor José Guerra.

Este evento que hoy realizamos es parte de una serie de foros que hemos programando, relacionados con el fenómeno que a todos nos preocupa, el fenómeno de la crisis financiera global. Este foro ha sido una iniciativa del Departamento de Economía y de la Escuela de Economia Empresarial de la Facultad de Ciencias Económicas y Sociales. Agradezco a la Profesora Yennise Guerrero, Jefa del Departamento, al Director de la Escuela de Economía Profesor Reinier Schliesser. También apreciamos la contribución que nos ha brindado para la organización de este Foro el Rector Moreno León y su oficina de apoyo dirigida por el doctor Nelson Quintero.

Quiero decirles que no estamos realizando el evento como consecuencia inmediata de la crisis financiera, nosotros en la Facultad de Ciencias Económicas y Sociales de la Universidad Metropolitana hemos constituido un grupo de investigación y estamos desarrollando desde hace dos años, una línea de investigación sobre ‘crisis financieras y bienes públicos globales’. En ese grupo de investigación nosotros estamos tratando temas como los siguientes: Crisis financieras globales; crisis financieras regionales y el fenómeno de las “paradas subitas”(sudden stops) como se ha denominado un tipo de crisis que sufren las economías emergentes.Tambien hemos investigado sobre el fenómeno del contagio financiero y las tecnologías para proveer el Bien Publico Global de la Estabilidad Financiera. Desafortunadamente estas investigaciones y los hallazgos que hemos hecho en estos trabajos, los vamos a tener que aplicar en este momento tan dramatico para la humanidad. También hemos estado analizando el famoso efecto de contagio, cómo y cuando se contagian las economías y a través de que canales se genera el derrame transfronterizo de las externalidades negativas. Ustedes han visto el contagio tan rápido que ha ocurrido entre la crisis financiera norteamericana y el resto de Europa por ejemplo, en cosa de horas . Hemos también trabajado en éste grupo de investigación el tema del del manejo de crisis financieras,el tema de la arquitectura financiera internacional; estos serán en los próximos años un tema recurrente de análisis y de decisión de políticas; cómo se va a manejar el mundo, cómo se va a manejar el globo para contener este tipo de fenómenos. Y finalmente, en este grupo hemos trabajado sobre lo que se llama técnicamente ‘Las tecnologías para producir’, (técnicamente decimos ‘para proveer) el bien público global o regional -porque puede ser un fenómeno regional- de la estabilidad financiera, cambiaria y monetaria’. Como producto de las investigaciones de éste grupo, he publicado recientemente el libro “El Bien Publico Global y Regional de la Estabilidad Financiera y Cambiaria”, que hace unos días me entregó el Director de Publicaciones de la UNIMET y ya está a la venta en la Librería de la Universidad,

Mi intervención como presentador de este foro tiene como objetivo principal, el de dar unos grandes lineamientos, no voy a entrar en el fondo de la materia que es el tema de los expertos, pero si voy a dar mis orientaciones generales hacia dónde la Universidad Metropolitana debe dirigir sus investigaciones y su discusión académica y científica sobre el tema. Esta crisis de los mercados financieros tiene muchos aspectos nuevos con respecto a otras crisis que hemos vivido recientemente o en el siglo pasado: la crisis mexicana, con respecto a la crisis asiática; con respecto a la crisis rusa, argentina o inclusive el crack de la Bolsa de Nueva York en el año 29. Es una crisis con una tipologia diferente, que emerge con varios aspectos nuevos, del hecho de que las instituciones financieras actuales y los instrumentos financieros actuales, han alcanzado un grado de complejidad y de especificación nunca antes visto. Pero además , éste hecho se ve reforzado porque la economía global ha cambiado su metabolismo, se trata de una economía digital, de una economía donde predominan los flujos financieros virtuales interconectados perfectamente vía digital, donde los flujos monetarios, los flujos de dinero se transmiten a la velocidad de la luz; eso le da un carisma diferente a ésta crisis. Esto también potencia -lo que ustedes han visto- la formación más rápida de burbujas financieras y el contagio de esas burbujas hacia el mundo, hacia el globo, hacia el planeta.

Pero también , como investigadores, tenemos que tomar en cuenta que también la crisis tiene algunos aspectos comunes con las crisis del pasado; no es casualidad que durante esta semana el Departamento del Tesoro y la Reserva Federal Americana ha invitado al Presidente del Banco Central de México para ver las experiencias de la crisis mexicana. También se empiezan entonces a estudiar las causas y la forma como se desarrolló la crisis del año 29 o la crisis asiática. Aunque la crisis financiera actual como se originó por el boom de las hipotecas subprime llamadas también “hipotecas NINJA” porque eran asignadas a personas que no tenían, como dicen en inglés:Not Income, Not Jobs,Not Assets, osea no tenían ingresos, no tenían trabajo, no tenían bienes; eso fue el detonante de una crisis subyacente que ya se veía venir. Entonces esas hipotecas subprime han llegado a volúmenes que el Fondo Monetario estima de 950 mil millones de dólares.

Pero los efectos subsecuentes de la crisis hipotecaria subprime han sido rebasados y han traspasado las fronteras de la economia norteamericana, eso por una serie de características de la cibereconomía ya mencionadas,por lo cual en la economía global actual se han contagiado, no solamente entidades financieras dentro del mismo país, dentro de Estados Unidos sino del resto del mundo. Hemos visto, repito, el caso europeo. ¿Qué pasó ahí? Bueno, los flujos financieros y los entes financieros subestimaron el riesgo de la titularización de estas hipotecas, ya que mostraron un excesivo apalancamiento financiero pero basados en unos instrumentos financieros sofisticados pero los voy a calificar de ‘complejos y opacos’. En esta crisis ha habido muy poca transparencia, ese es un elemento que dejo como punto de discusión y preocupación. Falta de transparencia en las operaciones financieras sobre todo de productos derivados.En esta materia tengo una gran preocupación ,porque éstos instrumentos son los que nosotros llamamos ‘los productos sintéticos’ que los ingenieros financieros diseñan o diseñaron y que ahora estan denominando “la perversa ingenieria financiera”. Yo me sentí muy mal una noche de estas cuando vi en Internet cómo la ingeniería financiera, “los magos financieros” de los Bancos de Inversión norteamericanos crearon estos instrumentos y empaquetaron las hipotecas tóxicas “subprime”, porque fui responsable de haber traído a esta universidad la ingeniería financiera, creamos el laboratorio financiero y diseñamos el Diplomado en Ingenieria Financiera.; y nosotros a nuestros muchachos les enseñamos a diseñar derivados, productos sintéticos, renta fija, manejo de carteras, pero no incluimos en el pensum asignaturas de ética para la ingenieria financiera , no incluimos el aprendizaje principios y valores aplicados a las finanzas, porque nunca sospechábamos que estos instrumentos podían ser utilizados –vamos a decirlo- para el mal; siempre veíamos que eran para el bien más bien, para proteger del riesgo a las personas y a las entidades. Entonces aquí hay un mensaje para nuestros profesores de la Facultad, y sobre todo los que dirigen el Diplomado de Ingeniería Financiera; tenemos entonces que hacer aquí un ajuste, una corrección: la ética de la ingeniería financiera; ahora le dicen ‘la perversa ingeniería financiera’. . Me orientó mucho y me apoyó en la creación de este diplomado y de ´´este laboratorio financiero mi profesor de MIT, Franco Modigliani, Premio Nóbel, ya fallecido. Y Franco Modigliani que era una persona extraordinaria con una bonomía infinita , y con gran conciencia de responsabilidad social ,recuerdo que hizo muchas veces énfasis en la necesidad de tener mucho cuidado con estos instrumentos, de dotar de la ética a la ingeniería financiera.Quiero hacer esta aclaratoria en descarga del Profesor Modigliani. Es necesario resaltar los aspectos eticos y morales de éste hecho provocado por algunos ingenieros financieros, bancos de inversión y calificadoras de riesgos; aquí Emeterio cuando le toque hablar de la parte ética va a lo mejor a referirse a ésta situación tan dramatica. ,En el desarrollo de esta crisis se han visto casos muy lamentables de falta de responsabilidad social y profesional en los gerentes y los ejecutivos de estos organismos, falta de ética, estafas al público; estafas realmente a su misma profesión.

Quería dejar otros mensajes que voy a denominar aristas academicas de la crisis: Repasando el desarrollo de la crisis se puede observar que éste fenómeno tiene muchas aristas; las crisis financieras en general tienen muchos factores que las causan(multifactoriales) y los detonantes también pueden ser diversos. Analizando la crisis financiera global actual , y vamos a llamarla así, ya que no se puede llamar ‘ la crisis financiera del 2008’, porque esta crisis no va a terminar en el 2008,.es conveniente destacar los siguientes aspectos que deben tomarse en cuenta para el análisis y la discusión. Primera arista, errores de previsión. Uno se pregunta es ¿pero que pasó con el desarrollo de los modelos econométricos, con tanta tecnología que se ha inventado en las finanzas para predecir eventos, la planificación estratégica, los escenarios; nadie pudo preveer en los Estados Unidos, donde los centros de estudios y academicos se precian de tener los modelos más sofisticados,sin embargo se observó la falta de previsión estratégica por parte de las autoridades financieras, la Reserva Federal, los bancosy las grandes las empresas. ¿No se pudo predecir la crisis?

Yo me recuerdo, que trabajando en esta investigación,antes referida, encontré, que había un grupo que integran entre otros, el Profesor Wyplosz, el Profesor Eichengreen y la Profesora Griffith-Jones que se han dedicado al diseño de “sistemas de alerta temprano”de crisis financieras, así como se diseñan este tipo de sistemas para los terremotos, también encontré que existen grupos de investigadores en universidades norteamericanas e inglesas que han diseñado baterias de indicadores que permitian preveer éste tipo de crisis por lo menos con seis meses de anticipación o más. Tambien se conocen los análisis ,advertencias y predicciones del Prof. Nouriel Roubini de la Universidad de Nueva York donde formula predicciones sobre esta crisis. Yo diría ¿qué pasó aquí? Entonces mi respuesta es la siguiente, porque me encontré luego un informe que preparó la Reserva Federal de Nueva York, el Banco de la Reserva Federal de Nueva York en 1995, yo lo voy a citar rápidamente porque es bien interesante esto, donde alerta ya los peligros de esta crisis que se estaba incubando. Este informe, , habla de que se estaban conformando dos sub sistemas paralelos; un subsistema regulado, el sistema de la banca tradicional, de la banca de ahorro que está fuertemente regulada, y el sub sistema que lo llaman la Reserva Federal de Nueva York en ese estudio ‘un subsistema no bancario, pero que no estaban sujeto a ninguna regulación’; es lo que por ahí ustedes a lo mejor han escuchado, vamos a llamarlo ‘el subsistema que se autorregula’, se autorregulaba; pero que entre los dos sistemas habían vasos comunicantes, y entre ellos les convenía fusionarse y hacer operaciones conjuntas. Me estoy refiriendo a la banca de depósitos reguladapor un lado y a la banca de inversión,fondos de inversión,calificadoras de riesgo y de todo lo que llaman ‘’el mesonivel”, , que no están sometidas realmente a una regulación y a una supervisión, o sea hay una falla tremenda en el sistema de regulaciones, y ya fue previsto en el año 95 y este informe alertaba de que este divorcio o esta falla de regulación, podría traer consecuencias tremendas para la estabilidad financiera de los Estados Unidos.

Entonces repito ¿qué pasó ahí? Yo creo que hay varias causas. Esta es una de mis explicaciónes. Hubo análisis de costo de beneficios políticos, o sea los políticos no estaban dispuestos a transarse.. Las ganancias políticas de corto plazo obtenidas por masificar la propiedad de las viviendas tuvo mayor peso que transarse por una protección del riesgo a largo plazo; o sea había un costo político de intervenir en el mercado bancario de las hipotecas subprime, o sea aquí también sale a relucir un aspecto ético en esta arista de que ¿por qué no se predijo la crisis?; porqué hay errores de prevención? Una segunda arista que yo lo llamo ‘violaciones de la ética y los principios morales’. Bueno, el afán de lucro, el elevado afán de lucro de los altos ejecutivosfinancieros, ya lo dije, el lucro desmedido; llegó un momento que el Parlamento Europeo,aun sin saber que se estaba gestando esta crisis, tomó unas medidas para regular los altos ingresos de los ejecutivos de los los bancos e instituciones financieras Había un ejecutivo de un banco de inversión conocidísimo que estaba reportando beneficios e ingresos por alrededor de 55 millones de dólares al año, es lo ahora que llaman ‘los paracaídas de oro’.

En cuanto a las calificadores de riesgo y los bancos de inversión ,se detectó que calificadores de riesgo habían calificado instituciones o instrumentos como triple A, se les demostró que estaban equivocados y no hicieron correcciones por temor a perder sus ingresos cuantiosos. Creo que en este aspecto de las violaciones éticas y principios morales, nosotros en las universidades en la Facultad de Ciencias Económicas, nos vamos a encargar de hacer énfasis en estos aspectos; cuando el Rector Moreno mencionó el caso Enron,recordé que nosotros tenemos una Escuela de Contaduría Publica en la cual se forman profesionales que estan facultados para “dar fe publica” de los estados financieros,balances generales y estados de ganancias y perdidas y los cuales deben asistir a una materia sobre ética en los negocios. Esto es una lección entonces académica para los planes de estudio.

Tercera arista. La escasa transparencia y las fallas en el control y la supervisión. Aquí hay un debate esteril, un debate, que si somos neoliberales, que si el Profesor Pedro Palma es neoliberal (en la Asamblea Nacional lo dijeron);A mi juicio,no se trata de un dilema, ni es un problema de mercado y Estado. Según nuestros análisis, o sea según mi opinión en las crisis financieras, en ésta y en otra, se evidencia que ha habido fallas en ambos sectores , lo que nosotros llamamos técnicamente ‘fallas de mercado’ y ‘fallas del Estado’; ambos tienen fallas. Es cuestión de identificarlas y ver cómo se corrigen . La escasa transparencia, la inadecuada regulación debe corregirse; esto es necesario, porque si, hay un sector regulado y un subsector no regulado,esto constituye un detonante potencial para una crisis; Es necesario establecer prioridades en las regulaciones para evitar el fraude. Un sistema debil o deficiente de regulación y supervisión bancaria y financiera permite que se pongan en práctica actividades especulativas altamente riesgosas, y facilita el fraude contra el público, contra los ahorristas, contra la economía nacional.

Ua cuarta arista: La universalidad de la crisis. Bueno, estamos hablando que hay crisis globales; cuando la crisis mexicana dijimos que se trataba de una crisis regional. El Presidente Cedillo manejó muy bien la crisis mexicana ,la cual le estalló tres semanas después de haber tomado posesión de la presidencia y evitó, con su equipo de trabajo y la aplicación de politicas eficientes, que esa crisis se transformara en una crisis global. Por cierto,he observado o intuido que , detrás de los acontecimientos en el desarrollo de esta crisis subprime; que hay tres, por lo menos que yo sepa, hay tres equipos de inteligencia estratégica de manejo de crisis y bienes públicos globales. Uno, donde participa el expresidente Cedillo, que está ubicado en Suecia; hay otro equipo que está ubicado en las Naciones Unidas, lo dirige la Doctora Inge Kaul , en mi libro lo menciono muchas veces, y hay un equipo ingles. A mi me llamó la atención y realizando las investigaciones encontré que está ubicado en el Banco de Inglaterra, no les extrañe porqué ahora la política económica anticrisis inglesa es la que está predominando, ahí hay un equipo pensando, hay materia gris ahí. O sea que a lo mejor el señor Primer Ministro Brown tiene esa gente asesorandolo, indudablemente que si pues, ustedes han visto los cambios de timón de un día para otro: lel paquete de rescate britanico dieron un golpe de timon,al pasar de comprar hipotecas toxicas a la compra de acciones preferidas de las instituciones bancarias afectadas.Esto fue imitado por el Dpto del Tesoro de los Estados Unidos.

Ahora bien , el hecho de que éste fenómeno se haya convertido en una crisis global significa que tenemos que ver la problemática de otra manera, o sea la estabilidad financiera no se puede ver desde un punto de vista de los Estados-Nación, nacional, porque para decirlo en un Bien Público Global porque rebasa las fronteras fronteras nacionales y esos flujos financieros ‘tóxicos’ como le dicen ahora se derraman; nosotros técnicamente los economistas le decimos “derraman las externalidades negativas al resto del mundo”. Ustedes dirán, bueno yo no tengo nada que ver con eso, yo soy inocente ya que la crisi no se gestó en mi territorio; pero el efecto derrame no se contiene, no exime paisis no discrimina si usted hizo algo para provocar la crisis o no. Entonces el fenómeno de la estabilidad financiera hay que tratarlo como un bien público global. ¿Qué significa esto? Que para provisionar este bien, para poder producirlo , así como los Bienes Publicos Globales Ambientales como la disminución de la capa de ozono o el calentamiento global, para poder producir o proveer el Bien Publico Global de la Estabilidad Financiera tiene que haber una acción colectiva entre los paises.Aquií se aplica un término técnico: “la tecnología de producción del eslabón más débil”. O sea esto es una técnica que han diseñado algunos investigadores que permite a la humanidad gestionar mejor este gran fenómeno, este monstruo que nos está arropando que es la globalización .

Ustedes vieron al igual que los inversionistas, el fin de semana, al Presidente Sarkozy con la Primer Ministro Merkel y Primer Ministro Berlusconi acordando y tomando acciones aisladas,sin una concepción de “accion colectiva” de comunidad europea.,, bueno el lunes siguiente a pesar de haber aprobado en la Cámara de Representantes de USA el paquete de rescate, se cayeron las Bolsas estrepitosamente porque percibieron que no había una acción colectiva.Percibieron que no se estaba tratando el mal de la inestabilidad financiera global correctamente; o sea la terapéutica no fue correcta. Este es un tema también que nosotros en la Academia tenemos que seguir profundizando. El foco inicial de la terapéutica fue errado, fíjense como en los Estados Unidos la Reserva Federal empezó comprando deuda tóxica y terminó siguiendo el modelo inglés, comprando acciones preferentes en los bancos; o sea, se ve que realmente no ha habido una concepción clara del problema , mejor la han tenído los ingleses.

En quinto lugar. ,la quinta arista: ¿Qué viene ahora, ? Bueno, nosotros en las clases de Política Económica en la Globalización decimos que una de las mega tendencias de la economía del siglo XXI, es que la economía real se divorció de la economía monetaria, y lo explicamos a los estudiantes; Un ejemplo de esto es, que en una jornada de un día entre las Bolsas de la City de Londres y Wall Street, se transan alrededor de dos billones de dólares, igual a lo que en un año la economía real de todo el planeta moviliza a través de la producción real y el comercio . Entonces muchas veces nos hemos tranquilizado porque decimos: ,” se cae Wall Street pero eso no afecta a la economía real”. Pero en esta crisis ya la economía real se ha visto fuertemente afectada, inclusive como dijo el Profesor Ben Bernanke ,Presidente de la Reserva Federal ,en un discurso que pronunció ayer en el Club de Economía de Nueva York. Ustedes saben que Bernanke es un académico y es un especialista, investigador de crisis financiera., y éste parrafo de su discurso provocó la caída de las Bolsas que hubo ayer. Dijo así , voy a citarlo: “La estabilización de los mercados financieros es el primer paso, pero ello no conducirá a una inmediata recuperación de la economía real, la cual se ha desacelerado aún antes del estallido de la crisis, ya había empezado a desacelerarse la economía americana”. Eso por supuesto, ¿qué nos está diciendo? Bueno, que la recesión es para rato. Y no quiero ser pesimista, pero uno viendo también las otras crisis, la del 29 la recesión duró 10 años, toda la década de los treintas.Esta recesión de tres trimestres podria convertirse en una depresión de dos años.

Y eso de que estamos blindados señores no es correcto. Debemos analizar los efectos sobre las economías emergentes, y este es mil último punto. Estos efectos sobre las economías emergentes, caso Venezuela, lo van a tratar con mayor propiedad los profesores expertos que van a intervenir en este foro. Sobre este aspecto,, me recordé de un articulo que acaba de publicar el ex Presidente de Uruguay, Sanguinetti, llamado: “Región blindada” . El autor está claro,cuando afirma que nadie está blindado ante esta crisis, o sea nuestras economias son altamente vulnerables por los flujos de comercio, que concentran todos sus ingresos de divisas en exportación de commodities, , en nuestro caso el petróleo ,donde pronto veremos caidas pronunciadas en los precios por disminución de la demanda global causada por la recesión de las “grandes locomotoras como los Estados Unidos y China. O sea, ; en esta crisis nadie está blindado,ningun pais del globo escapa de los efectos , sino que lo diga el Presidente Lula .

Bueno finalmente, dejo aquí un mensaje sobre la arquitectura financiera internacional futura. Bueno, aquí tenemos que hacer una reingeniería de las estructuras financieras mundiales y regionales, ¿quién va a manejar el gobierno monetario global; quién va a manejar los flujos monetarios globales que no tienen localización fisica, que se generan en el ciber espacio y que no se reflejan en el espacio geográfico: ¿el Fondo Monetario? El FMI ha tenido muchas fallas, y aquí en ésta crisis ha mantenido un papel muy pasivo, muy pasivo, como observador; el Fondo Monetario tiene como una de sus funciones provisionar la estabilidad financiera global. Entonces aquí procede una reingeniería repito, una nueva arquitectura financiera global y regional. Yo propongo en mi libro la creación de los fondos regionales: Fondos Monetarios Regionales ,que no es idea mía, eso realmente se planteó en la crisis asiática ,lo propuso Japón. Pero en ese momento China lo vetó; pero ahora, China está trabajando conjuntamente con Japon, Asia está trabajando muy bien en la producción de bienes públicos, en la provisión de estabilidad financiera como bien público.La Asoción de paises asiaticos más: Corea, China y Japón están en una acción colectiva, una coordinación de políticas monetarias. Por ahí viene la nueva arquitectura financiera internacional regional que puede influir en la nueva Arquitectura Financiera Global. .

Le corresponde a los expositores entrar en materia pues, y les agradezco mucho su atención. Muchas gracias.

La industria microfinanciera global ,especialmente en la región latinoamericana ha tenido un crecimiento espectacular en los ultimos diez años.Sus indices de alcance,profundidad del alcance,cartera en mora y sostenibilidad financiera demuestran un buen desempeño .Sin embargo, a nuestro juicio ´esta actividad tambien se verá afectadad por la crisis financiera global, sobre todo en lo referido al riesgo de liquidez y riesgo de credito en mora.Ya escuchamos con mucha atención las palabras de la Sra Maria Otero,Presidente de ACCION Internacional ,durante su conferencia en el Foro Internacional “Microfinanzas para la Inclusión” organizado en Caracas por la Fundación BANGENTE con motivo del 10° aniversario del Banco Microfinanciero BANGENTE.La Sra Otero como lider global del movimiento microfinanciero alertó sobre los efectos de la crisis mundial en la actvidad de las IMF.

María Otero ofreció una aproximación al futuro de las microfinanzas en el mundo, y aseguró que "el negocio de las microfinanzas es viable, rentable y sostenible, al mismo tiempo que descarta los mitos acerca del manejo irresponsable del dinero por parte de las personas tipificadas dentro del sector de escasos recursos". De igual forma señala que por medio de su organización apoya a las entidades microfinancieras para que lleguen a ser autosuficientes y aborden de forma masiva a los microempresarios. "Hay que tomar en cuenta que las microfinanzas antes se fondeaban con recursos de donantes y pasaron a ser entidades financieras reguladas con miles de millones de dólares en activos", dijo Otero.

En su conferencia Juan Úslar, presidente de Bangente, expuso que en Venezuela existe un bajo nivel de bancarización de los sectores populares, por lo que "es necesario que la banca asuma la corresponsabilidad, con el Estado, en la creación de políticas públicas que amplíen el acceso a los servicios financieros".

Úslar comentó que para Venezuela el desarrollo de las microfinanzas cobra una gran importancia porque "siendo una herramienta económica, también tiene un impacto social y es una estrategia de inclusión social, fundamental para salir de la pobreza". Asimismo, señaló que hay que cambiar el proceso de organización de la banca y adaptar el sistema normativo regulatorio a las necesidades del mercado venezolano y facilitar el camino para llegar a las personas de bajos recursos de manera efectiva.

El foro contó tambien la participación de Luis Felipe Derteano, presidente del Grupo Acción Comunitaria del Perú (ACP), quien se ha dedicado en su país a este tema desde 1969 y hoy dirige varios bancos de microfinanzas en Latinoamérica; Derteano, al desarrollar su conferencia sobre la banca privada y las microfinanzas en América Latina, destacó que "a la región le queda mucho espacio por abordar en el área de las microfinanzas, porque existe todavía un gran número de emprendedores que no han tenido la oportunidad de acercarse a la banca. . Para Giovanna Ragusa directora de la Fundación Bangente, este evento permitió "conocer las experiencias exitosas en otros países e intercambiar información valiosa para el diseño de nuestros programas y proyectos".

"Bangente ha desarrollado un trabajo que en sus inicios era algo inédito pero que hoy en día es una referencia en Venezuela en el desarrollo de la economía popular. Luego de 10 años de logros se hace importante compartir esta experiencia para sumar esfuerzos, fomentar el interés y el conocimiento, así como integrar a más organizaciones en el camino de las microfinanzas, abriendo espacios que reúnan a instituciones internacionales para la discusión de las mejores prácticas en esta materia", .

OTRAS OPINIONES sobre los efectos de la crisis global y las microfinanzas son las siguientes:

-FITCH RATING:

Será difícil para el sector microfinanciero permanecer immune a la crisis financiera global, dice Fitch Ratings, agencia global calificadora de riesgo crediticio. Para la calificadora, el impacto de la crisis en las microfinanzas se manifestará en dos órdenes: fondeo y liquidez.

La situación, según los técnicos, afectará en mayor medida a las IMFs inhibidas de captar depósitos, es decir, que dependen de un mayor fondeo local o internacional.El impacto económico se traducirá en un menor volumen de préstamos, incremento de costos de fondeo, márgenes de rentabilidad más estrechos y mayor volatilidad en el cambio con moneda extranjera. Fitch sostiene que la crisis actual está exponiendo a las microfinanzas como consecuencia de su mayor integración en el sector bancario: “Muchas IMFs reformularán sus estrategias de comercialización y transformación”, vaticinó Mark Young, managing director de Fitch`s Financial Institutions Group.

El reporte de Fitch afirma que el desempeño de las IMFs variará dependiendo del entorno y las condiciones específicas de cada país.Un crecimiento más lento -sugiere la consultora- permitirá a algunas microfinancieras acomodarse mejor a una gestión de liquidez y préstamo. “De alguna forma, será necesario un ‘ajuste de stock’ (‘taking of stock’) después de varios años de crecimiento sólido”, dijo Sandra Hamilton, directora asociada de Fitch en la capital británica.(enero del 2009)

Estos argumentos nos permiten afirmar que la crisis financiera global afectará el crecimiento de las microfinanzas en los países en desarrollo y obligará a las entidades del sector a dotarse de mejores medios técnicos y humanos para brindar servicios con mayores niveles de especialización, a los fines de establecer con mayor certidumbre el público al que se desea llegar y con qué productos, es decir, a quién se presta, qué se le ofrece, en qué condiciones y con qué garantías.

La crisis financiera no sólo afectará la disponibilidad de fondos de inversores internacionales para operaciones de microfinanzas, sino que en el orden interno de los paises latinoamericanos puede impactar sobre la capacidad de pago de tomadores de microcréditos, en especial de aquellos dedicados a la producción de bienes primarios que, según los expertos, perderán parte de su cotización a raíz de una previsible caída de la demanda.Este contexto obligará a las IMF a extremar la aplicación de las buenes y mejores prácticas de gestion para sobrellevar las exigencias que planteará la existencia a lo largo de estos años de un escenario de crisis global. GONZALEZ VEGA: Expertos internacionales como el Prof. Claudio Gonzalez Vega de la Universidad de Ohio opinó que La gestión de las microfinanzas en el contexto de la crisis financiera y económica mundial implica desafíos pero también oportunidades. Con el título "La Crisis mundial y las microfinanzas ", la Academia de Centroamérica organizó una charla para asesores legislativos y periodistas, donde el profesor de la Ohio State University analizó el papel de la microfinanzas en la coyuntura actual.(Academia de Centroamérica Viernes 20 de Febrero de 2009)

A continuación transcribo textualmente la interesante intervención del Dr JACQUES ATTALI,,Presidente del Banco Europeo para la Reconstrucción ye El Desarrollo en la cual opina que LAS MICROFINANZAS PUEDEN SER UNA SOLUCION A LA CRISIS FINANCIERA GLOBAL:l “Las microfinanzas deberían ser un tema primordial en la agenda de los políticos que buscan una respuesta original a la crisis financiera global.Ellas pueden convertirse en una alternativa que ayude a solucionar la crisis. Éstas se basan en un sistema ético, responsable y financiero que sirve a negocios productivos a través del conocimiento personal del cliente; se trata de una alternativa basada en principios que difieren diametralmente de aquellas prácticas que realizaron los banqueros convencionales y que contribuyeron al surgimiento de la crisis.

En este marco de incertidumbre y volatilidad, las microfinanzas parecerían ser una actividad demasiado pequeña para tener una significativa importancia en la crisis en curso. Parecen concernir sólo a los empresarios más pobres, que piden unos cientos de dólares por año para asegurar su capital de trabajo o para desarrollar su pequeño negocio. A escala mundial, las microfinanzas son una industria de 30 mil millones de dólares, que sólo representa un pequeño porcentaje de los 80 trillones de dólares del sistema bancario global. En el pasado, además, las críticas a las Instituciones de microcréditos han sido mayormente despectivas así como también, poco encantadoras y atrasadas.

Sin embargo, este estigma se ha debilitado rápidamente. Hoy en día, todos reconocen que la fuente del desorden actual es un sistema financiero que ha obtenido excesivas ganancias a través del cobro de intereses a consumidores o negocios que no necesariamente disponen de los medios para saldarlos. Las microfinanzas resurgen entonces como una alternativa alentadora y esperanzadora ante el pesimismo y la desconfianza reinante en muchas partes del mundo. Los principios de las microfinanzas ofrecen un agudo contraste para la disfuncionalidad que ahora afecta al sistema financiero global. Ellos deberían inspirar cualquier esfuerzo realizado por el G-20 de otros entes, para reformar el sistema global financiero:

Primero, la filosofía de las microfinanzas es la de ayudar a sus clientes a convertirse en autónomos, mediante la concesión de los créditos que generan el ingreso, en lugar de aumentar su deuda más allá de su medio de reembolso. El objetivo de las microfinanzas es ofrecer una financiación sostenible, y no el captar una especulación irresponsable. Si el Sistema Bancario Americano hubiera aplicado los principios de microfinanzas, la crisis subprime nunca habría nacido.

En segundo lugar, en microfinanzas los agentes de créditos conocen a sus clientes y tienen una idea exacta de su capacidad de pago. Si los bancos de inversión hubieran aplicado este principio, nunca habrían aceptado la compra ciega de préstamos a distancia de clientes desconocidos, posibilitada por el opaco sistema de aseguradoras.

En tercer lugar, por mantener los créditos que se conceden teniendo en cuenta los balances una Institución de microfinanzas también conserva los riesgos. Si el sistema bancario hubiera aplicado este simple principio, el análisis de riesgo habría sido alertado en lugar de engañado por el precio ilusorio de valores.

Finalmente, la postura moral de las microfinanzas debe servir a los negocios, no a sí misma. Su objetivo es ayudar a sus clientes a producir ganancias, no maximizar su propia ganancia. Incluso aunque las tasas de interés sean altas en microfinanzas, las ganancias que ésto genera son inferiores a aquellas de los negocios que son financiados.

Si el sistema bancario convencional hubiera seguido este principio de microfinanzas, sus ganancias totales habrían sido menores, porque éstas habrían sido reinvertidas en un nuevo préstamo, y habrían sido parte de una industria que crece a doble dígito. La integración de estos cuatro principios fundadores de las microfinanzas debería estar en el corazón de cualquier movimiento para reformar las finanzas globales. Los principios éticos de microfinanzas no son de algún modo arcaicos, por el contrario, son la base del futuro de finanzas en un mundo que se tambalea buscando la vuelta a la ética y la responsabilidad social sobre la avaricia.

Para los banqueros de las microfinanzas no será tarea fácil convencer a los altos ejecutivos de Wall Street y la ciudad de NY, cuya arrogancia permanece intacta a pesar de su debacle.

Sin importar cuán audaces puedan ser las prescripciones de líderes políticos en el mundo desarrollado, los hechos indican que estas economías están tan saturadas por la deuda excesiva, que pasarán años antes de que generen la demanda requerida para conseguir que la economía global se mueva otra vez. Las microfinanzas, con su ya demostrado objetivo ético, son la clave para alcanzar esta meta. El potencial de crecimiento entre aquellos grupos más pobres es enorme; un sistema financiero responsable que estimule el espíritu emprendedor en las bases y genere ingresos para el más pobre constituye una ventaja para todos.” José Angel Velásquez G, 29 de Marzo de 2009

8 comentarios:

Este es un espacio para la discusion y el análisis sobre la crisis financiera global y la provisión de Bienes Publicos Globales y Regionales,tales como,la Estabilidad Financiera,Cambiaria y Monetaria ,como instrumentos para gestionar el proceso de globalización.

El Planeta está necesitando de una acción colectiva de sus paises y sus gobiernos para atenuar la fuerte volatilidad del sistema financiero que se quiebra ante una Arquitectura Financiera debil y deficiente.

Coordinador: economista José Angel Velásquez G 10-10.2008

El libro de la portada trata sobre la Teoria de los Bienes Publicos Globales y Regionales aplicada al caso de la Estabilidad Financiera y Cambiaria.Su contenido tiene ,entre otros, los siguientes temas: Crisis Financieras Globales y Regionales,las paradas súbitas(sudden stops) en las economias emergentes,el contagio y el efecto de derrame(spillover).el efecto de rebaño y el efecto dominó,la arquitectura financiera internacional,los fondos monetarios regionales.El Fondo Latinoamericano de Reservas (FLAR) como Bien Publico Regional.

Las tecnologias para rovisionar los Bienes Publicos Globales y Regionales.

Libro: EL BIEN PUBLICO GLOBAL Y REGIONAL DE LA ESTABILIDAD FINANCIERA Y CAMBIARIA: Caso del Fondo Latinoamericano de Reservas (FLAR)

Autor: José Angel Velásquez González (Septiembre 2008),Editado por la Universidad Metropolitana,Caracas,Venezuela

Prologo: Dr.Javier Garcia-Verdugo,Profesor Titular de la UNED,Madrid.

CONTENIDO:

1.-Marco teorico conceptual sobre Bienes Publicos Globales y Regionales

2.-La estabilidad financiera,cambiaria y monetaria como Bien Publico Regional Final

-Crisis cambiarias y crisis monetarias:modelos de primera,segunda y terecera generación

-El contagio y los ataques especulativos en las crisis cambiarias

-Las paradas súbitas(sudden stops) y la vulnerabilidad financiera externa en las economias emergentes

-Prevención y manejo de crisis

-La mueva arquitectura financiera internacional

-fondos monetarios regionales

-Crisis financieras globales,regionales y paradas súbitas

3.-El FLAR como Bien Publico Regional Intermedio

Este texto se utiliza como bibliografia en la catedra :Politica Económica en la Globalización para estudiantes de Ciencias Administrativas y Economia Empresarial de la Facultad de Ciencias Económicas y Sociales(FACES) de la Universidad Metropolitana en Caracas.

E-mail del autor: javelasquez@alum.mit.edu

Foro: COLAPSO FINANCIERO GLOBAL 2008

El 16 de octubre del 2008, el Dpto de Economia y la Escuela de Economia Empresarial de la FACES conjuntamente con el Observatorio de la Globalización de la UNIMET organizaron un foro para debatir las causas de la Crisis Financiera Global,asi como su impacto sobre la economia venezolana.El Rector José Ignacio Moreno Leon y el Decano de la FACES economista José Angel Velásquez G. realizaron la presentación de dicho evento,en el cual participaron como panelistas los economistas : Pedro Palma ,Antonio Paiva,José Guerra y Emeterio Gomez. La audiencia fué masiva,a "casa llena" en la sala Manoa del CELAUP.Asistieron estudiantes,profesores,autoridades, y ejecutivos financieros. El moderador del evento fué el Prof. Reinier Schliesser,Director de la Escuela de Económia Empresarial

En su intervención, el Decano JA Velásquez mencionó que desde hace dos años se constituyó un grupo que viene trabajando en una linea de investigación sobre Crisis Financieras y Bienes Publicos Globales y Regionales.A continuación,realizó un esbozo del marco conceptual que deberia orientar la discusión sobre tan importante tema e identificó varias "aristas academicas" que deben tomarse en cuenta.

a)Esta crisis tiene aspectos nuevos con respecto a otras crisis(Mexico y Asia) debido a que las instituciones financieras actuales y los instrumentos financieros actuales han alcanzado un grado de complejidad nunca antes visto.Pero además de esto,hay que tomar en cuenta que la economia global ha cambiado su metabolismo y se ha convertido en una economia digital,donde predominan los flujos financieros virtuales interconectados perfectamente y que viajan a la velocidad de la luz.esto potencia la formación más rapida de burbujas financieras y provoca un contagio mas extenso de mayor velocidad hacia el resto del mundo.

b)tambien debemos tener en cuenta que la crisis financiera actual tiene algunos rasgos comunes con las crisis del pasado(la crisis mexicana y el crack de Wall Street en el año 1929).

La Crisis Financiera actual se originó en los Estados Unidos y tuvo como detonante la Burbuja Inmobiliaria potenciada por el boom de las hipotecas subprime,tambien llamadas hipotecas NINJA,la cual llegó a un monto estimado por el FMI de 950 millones de US $

c) Pero los efectos subsecuentes de la crisis hipotecaria subprime

rebasó la frontera de los Estados Unidos y contagió al resto del mundo,principalmente las economias europeas.

¿Que pasó ahí?Como las externalidades negativas de la crisis norteamericana se derramó sobre otros paises y provocó efectos transfronterizos negativos.

Las instituciones financieras norteamericanas y europeas subestimaron el riesgo de titularización de esas hipotecas,ya que mostraron un excesivo apalancamiento financiero basado en instrumentos sofisticados,pero muy "complejos y opacos".Por eso algunos estan culpando a la "perversa ingenieria financiera".

d)TRANSPARENCIA:

En esta crisis se ha evidenciado poca transparencia,sobre todo con los instrumentos derivados ,los llamados productos sinteticos que diseñaron los ingenieros financieros y que fueron colocados por los Bancos de Inversión y recibieron un buen rating delas Califiacdoras de Riesgo.

En otras palabras hubo falta de ETICA,PRICIPIOS Y VALORES.

Esto debe estar muy presente para nuestros profesores que imparten las materias del Diplomado de Ingenieria Financier en el Laboratorio Financiero de la FACES

Nuestro Profesor del MIT Franco Modigliani(Premio Nobel de Economia 1985)quien nos asesoró en el diseño deeste programa siempre

colocó el énfasis en la ética de los negocios.

d) ¿Porque no se previó la crisis?

Ahora que contamos con una bateria de modelos econometricos y sistemas de alerta temprana.Como fue posible que los organismos multilaterales,las instituciones financieras,las universidades y los centros de investigación y "tanques de pensamiento2no alertaron sobre la inminencia de este fenomeno.

Yo creo que si se vieron los sintomas de la crisis que se estaba gestando. Hoy(10/noviembre/2008) mi Profesor Paul Samuelson(Premio Nobel 1970) a sus 93 años declaró en el "Economista de España" que ésta era "una crisis anunciada. Tambien estan las predicciones realizadas seis meses antes por el llamado ahora"Nostradamus de la Crisis Financiera" el Prof.Nouriel Roubini,

de la Universidad de New York.Además ,está el estudio realizó el banco de la Reserva Federal de New York en 1995, donde se identificó un subsistema financiero paralelo sin ninguna regulación y supervisión(bancos y fondos de inversión,calificadoras de riesgo,etc) que constituian un grave peligro para el funcionamiento de los mercados financieros en les estados Unidos.

Tal vez ,privaron otros intereses de orden politico a corto plazo que permitieron que siguiera creciendo la burbuja inmobiliaria que permitia "la ilusión "de que un numeroso grupo de familias de bajos ingresos adquirieran sus viviendas atraves de creditos hiporecarios de alto riesgo.

Presentación del Foro “Colapso Financiero Global 2008” por el Profesor José Angel Velásquez, Decano de la Facultad de Ciencias Económicas y Sociales (FACES, UNIMET:

Quiero dar un saludo a los estudiantes presentes, a los profesores de la Universidad Metropolitana que nos acompañan; a las autoridades rectorales presentes, a los miembros del Consejo Superior, decanos; invitados especiales; público en general y reiterando lo que dijo el Rector Moreno León, les agradecemos su asistencia . También agradecemos la presencia de los foristas expositores, distinguidos expertos, doctor Pedro Palma, doctor Antonio Paiva, doctor Emeterio Gómez y al doctor José Guerra.

Este evento que hoy realizamos es parte de una serie de foros que hemos programando, relacionados con el fenómeno que a todos nos preocupa, el fenómeno de la crisis financiera global. Este foro ha sido una iniciativa del Departamento de Economía y de la Escuela de Economia Empresarial de la Facultad de Ciencias Económicas y Sociales. Agradezco a la Profesora Yennise Guerrero, Jefa del Departamento, al Director de la Escuela de Economía Profesor Reinier Schliesser. También apreciamos la contribución que nos ha brindado para la organización de este Foro el Rector Moreno León y su oficina de apoyo dirigida por el doctor Nelson Quintero.

Quiero decirles que no estamos realizando el evento como consecuencia inmediata de la crisis financiera, nosotros en la Facultad de Ciencias Económicas y Sociales de la Universidad Metropolitana hemos constituido un grupo de investigación y estamos desarrollando desde hace dos años, una línea de investigación sobre ‘crisis financieras y bienes públicos globales’. En ese grupo de investigación nosotros estamos tratando temas como los siguientes: Crisis financieras globales; crisis financieras regionales y el fenómeno de las “paradas subitas”(sudden stops) como se ha denominado un tipo de crisis que sufren las economías emergentes.Tambien hemos investigado sobre el fenómeno del contagio financiero y las tecnologías para proveer el Bien Publico Global de la Estabilidad Financiera. Desafortunadamente estas investigaciones y los hallazgos que hemos hecho en estos trabajos, los vamos a tener que aplicar en este momento tan dramatico para la humanidad.

También hemos estado analizando el famoso efecto de contagio, cómo y cuando se contagian las economías y a través de que canales se genera el derrame transfronterizo de las externalidades negativas. Ustedes han visto el contagio tan rápido que ha ocurrido entre la crisis financiera norteamericana y el resto de Europa por ejemplo, en cosa de horas . Hemos también trabajado en éste grupo de investigación el tema del del manejo de crisis financieras,el tema de la arquitectura financiera internacional; estos serán en los próximos años un tema recurrente de análisis y de decisión de políticas; cómo se va a manejar el mundo, cómo se va a manejar el globo para contener este tipo de fenómenos. Y finalmente, en este grupo hemos trabajado sobre lo que se llama técnicamente ‘Las tecnologías para producir’, (técnicamente decimos ‘para proveer) el bien público global o regional -porque puede ser un fenómeno regional- de la estabilidad financiera, cambiaria y monetaria’.

Como producto de las investigaciones de éste grupo, he publicado recientemente el libro “El Bien Publico Global y Regional de la Estabilidad Financiera y Cambiaria”, que hace unos días me entregó el Director de Publicaciones de la UNIMET y ya está a la venta en la Librería de la Universidad,

Mi intervención como presentador de este foro tiene como objetivo principal, el de dar unos grandes lineamientos, no voy a entrar en el fondo de la materia que es el tema de los expertos, pero si voy a dar mis orientaciones generales hacia dónde la Universidad Metropolitana debe dirigir sus investigaciones y su discusión académica y científica sobre el tema.

Esta crisis de los mercados financieros tiene muchos aspectos nuevos con respecto a otras crisis que hemos vivido recientemente o en el siglo pasado: la crisis mexicana, con respecto a la crisis asiática; con respecto a la crisis rusa, argentina o inclusive el crack de la Bolsa de Nueva York en el año 29. Es una crisis con una tipologia diferente, que emerge con varios aspectos nuevos, del hecho de que las instituciones financieras actuales y los instrumentos financieros actuales, han alcanzado un grado de complejidad y de especificación nunca antes visto. Pero además , éste hecho se ve reforzado porque la economía global ha cambiado su metabolismo, se trata de una economía digital, de una economía donde predominan los flujos financieros virtuales interconectados perfectamente vía digital, donde los flujos monetarios, los flujos de dinero se transmiten a la velocidad de la luz; eso le da un carisma diferente a ésta crisis. Esto también potencia -lo que ustedes han visto- la formación más rápida de burbujas financieras y el contagio de esas burbujas hacia el mundo, hacia el globo, hacia el planeta.

Pero también , como investigadores, tenemos que tomar en cuenta que también la crisis tiene algunos aspectos comunes con las crisis del pasado; no es casualidad que durante esta semana el Departamento del Tesoro y la Reserva Federal Americana ha invitado al Presidente del Banco Central de México para ver las experiencias de la crisis mexicana. También se empiezan entonces a estudiar las causas y la forma como se desarrolló la crisis del año 29 o la crisis asiática. Aunque la crisis financiera actual como se originó por el boom de las hipotecas subprime llamadas también “hipotecas NINJA” porque eran asignadas a personas que no tenían, como dicen en inglés:Not Income, Not Jobs,Not Assets, osea no tenían ingresos, no tenían trabajo, no tenían bienes; eso fue el detonante de una crisis subyacente que ya se veía venir. Entonces esas hipotecas subprime han llegado a volúmenes que el Fondo Monetario estima de 950 mil millones de dólares.

Pero los efectos subsecuentes de la crisis hipotecaria subprime han sido rebasados y han traspasado las fronteras de la economia norteamericana, eso por una serie de características de la cibereconomía ya mencionadas,por lo cual en la economía global actual se han contagiado, no solamente entidades financieras dentro del mismo país, dentro de Estados Unidos sino del resto del mundo. Hemos visto, repito, el caso europeo. ¿Qué pasó ahí? Bueno, los flujos financieros y los entes financieros subestimaron el riesgo de la titularización de estas hipotecas, ya que mostraron un excesivo apalancamiento financiero pero basados en unos instrumentos financieros sofisticados pero los voy a calificar de ‘complejos y opacos’.

En esta crisis ha habido muy poca transparencia, ese es un elemento que dejo como punto de discusión y preocupación. Falta de transparencia en las operaciones financieras sobre todo de productos derivados.En esta materia tengo una gran preocupación ,porque éstos instrumentos son los que nosotros llamamos ‘los productos sintéticos’ que los ingenieros financieros diseñan o diseñaron y que ahora estan denominando “la perversa ingenieria financiera”. Yo me sentí muy mal una noche de estas cuando vi en Internet cómo la ingeniería financiera, “los magos financieros” de los Bancos de Inversión norteamericanos crearon estos instrumentos y empaquetaron las hipotecas tóxicas “subprime”, porque fui responsable de haber traído a esta universidad la ingeniería financiera, creamos el laboratorio financiero y diseñamos el Diplomado en Ingenieria Financiera.; y nosotros a nuestros muchachos les enseñamos a diseñar derivados, productos sintéticos, renta fija, manejo de carteras, pero no incluimos en el pensum asignaturas de ética para la ingenieria financiera , no incluimos el aprendizaje principios y valores aplicados a las finanzas, porque nunca sospechábamos que estos instrumentos podían ser utilizados –vamos a decirlo- para el mal; siempre veíamos que eran para el bien más bien, para proteger del riesgo a las personas y a las entidades. Entonces aquí hay un mensaje para nuestros profesores de la Facultad, y sobre todo los que dirigen el Diplomado de Ingeniería Financiera; tenemos entonces que hacer aquí un ajuste, una corrección: la ética de la ingeniería financiera; ahora le dicen ‘la perversa ingeniería financiera’. . Me orientó mucho y me apoyó en la creación de este diplomado y de ´´este laboratorio financiero mi profesor de MIT, Franco Modigliani, Premio Nóbel, ya fallecido. Y Franco Modigliani que era una persona extraordinaria con una bonomía infinita , y con gran conciencia de responsabilidad social ,recuerdo que hizo muchas veces énfasis en la necesidad de tener mucho cuidado con estos instrumentos, de dotar de la ética a la ingeniería financiera.Quiero hacer esta aclaratoria en descarga del Profesor Modigliani.

Es necesario resaltar los aspectos eticos y morales de éste hecho provocado por algunos ingenieros financieros, bancos de inversión y calificadoras de riesgos; aquí Emeterio cuando le toque hablar de la parte ética va a lo mejor a referirse a ésta situación tan dramatica. ,En el desarrollo de esta crisis se han visto casos muy lamentables de falta de responsabilidad social y profesional en los gerentes y los ejecutivos de estos organismos, falta de ética, estafas al público; estafas realmente a su misma profesión.

Quería dejar otros mensajes que voy a denominar aristas academicas de la crisis: Repasando el desarrollo de la crisis se puede observar que éste fenómeno tiene muchas aristas; las crisis financieras en general tienen muchos factores que las causan(multifactoriales) y los detonantes también pueden ser diversos. Analizando la crisis financiera global actual , y vamos a llamarla así, ya que no se puede llamar ‘ la crisis financiera del 2008’, porque esta crisis no va a terminar en el 2008,.es conveniente destacar los siguientes aspectos que deben tomarse en cuenta para el análisis y la discusión.

Primera arista, errores de previsión. Uno se pregunta es ¿pero que pasó con el desarrollo de los modelos econométricos, con tanta tecnología que se ha inventado en las finanzas para predecir eventos, la planificación estratégica, los escenarios; nadie pudo preveer en los Estados Unidos, donde los centros de estudios y academicos se precian de tener los modelos más sofisticados,sin embargo se observó la falta de previsión estratégica por parte de las autoridades financieras, la Reserva Federal, los bancosy las grandes las empresas. ¿No se pudo predecir la crisis?

Yo me recuerdo, que trabajando en esta investigación,antes referida, encontré, que había un grupo que integran entre otros, el Profesor Wyplosz, el Profesor Eichengreen y la Profesora Griffith-Jones que se han dedicado al diseño de “sistemas de alerta temprano”de crisis financieras, así como se diseñan este tipo de sistemas para los terremotos, también encontré que existen grupos de investigadores en universidades norteamericanas e inglesas que han diseñado baterias de indicadores que permitian preveer éste tipo de crisis por lo menos con seis meses de anticipación o más. Tambien se conocen los análisis ,advertencias y predicciones del Prof. Nouriel Roubini de la Universidad de Nueva York donde formula predicciones sobre esta crisis. Yo diría ¿qué pasó aquí?

Entonces mi respuesta es la siguiente, porque me encontré luego un informe que preparó la Reserva Federal de Nueva York, el Banco de la Reserva Federal de Nueva York en 1995, yo lo voy a citar rápidamente porque es bien interesante esto, donde alerta ya los peligros de esta crisis que se estaba incubando. Este informe, , habla de que se estaban conformando dos sub sistemas paralelos; un subsistema regulado, el sistema de la banca tradicional, de la banca de ahorro que está fuertemente regulada, y el sub sistema que lo llaman la Reserva Federal de Nueva York en ese estudio ‘un subsistema no bancario, pero que no estaban sujeto a ninguna regulación’; es lo que por ahí ustedes a lo mejor han escuchado, vamos a llamarlo ‘el subsistema que se autorregula’, se autorregulaba; pero que entre los dos sistemas habían vasos comunicantes, y entre ellos les convenía fusionarse y hacer operaciones conjuntas. Me estoy refiriendo a la banca de depósitos reguladapor un lado y a la banca de inversión,fondos de inversión,calificadoras de riesgo y de todo lo que llaman ‘’el mesonivel”, , que no están sometidas realmente a una regulación y a una supervisión, o sea hay una falla tremenda en el sistema de regulaciones, y ya fue previsto en el año 95 y este informe alertaba de que este divorcio o esta falla de regulación, podría traer consecuencias tremendas para la estabilidad financiera de los Estados Unidos.

Entonces repito ¿qué pasó ahí? Yo creo que hay varias causas. Esta es una de mis explicaciónes. Hubo análisis de costo de beneficios políticos, o sea los políticos no estaban dispuestos a transarse.. Las ganancias políticas de corto plazo obtenidas por masificar la propiedad de las viviendas tuvo mayor peso que transarse por una protección del riesgo a largo plazo; o sea había un costo político de intervenir en el mercado bancario de las hipotecas subprime, o sea aquí también sale a relucir un aspecto ético en esta arista de que ¿por qué no se predijo la crisis?; porqué hay errores de prevención?

Una segunda arista que yo lo llamo ‘violaciones de la ética y los principios morales’. Bueno, el afán de lucro, el elevado afán de lucro de los altos ejecutivosfinancieros, ya lo dije, el lucro desmedido; llegó un momento que el Parlamento Europeo,aun sin saber que se estaba gestando esta crisis, tomó unas medidas para regular los altos ingresos de los ejecutivos de los los bancos e instituciones financieras Había un ejecutivo de un banco de inversión conocidísimo que estaba reportando beneficios e ingresos por alrededor de 55 millones de dólares al año, es lo ahora que llaman ‘los paracaídas de oro’.

En cuanto a las calificadores de riesgo y los bancos de inversión ,se detectó que calificadores de riesgo habían calificado instituciones o instrumentos como triple A, se les demostró que estaban equivocados y no hicieron correcciones por temor a perder sus ingresos cuantiosos. Creo que en este aspecto de las violaciones éticas y principios morales, nosotros en las universidades en la Facultad de Ciencias Económicas, nos vamos a encargar de hacer énfasis en estos aspectos; cuando el Rector Moreno mencionó el caso Enron,recordé que nosotros tenemos una Escuela de Contaduría Publica en la cual se forman profesionales que estan facultados para “dar fe publica” de los estados financieros,balances generales y estados de ganancias y perdidas y los cuales deben asistir a una materia sobre ética en los negocios. Esto es una lección entonces académica para los planes de estudio.

Tercera arista. La escasa transparencia y las fallas en el control y la supervisión. Aquí hay un debate esteril, un debate, que si somos neoliberales, que si el Profesor Pedro Palma es neoliberal (en la Asamblea Nacional lo dijeron);A mi juicio,no se trata de un dilema, ni es un problema de mercado y Estado. Según nuestros análisis, o sea según mi opinión en las crisis financieras, en ésta y en otra, se evidencia que ha habido fallas en ambos sectores , lo que nosotros llamamos técnicamente ‘fallas de mercado’ y ‘fallas del Estado’; ambos tienen fallas. Es cuestión de identificarlas y ver cómo se corrigen . La escasa transparencia, la inadecuada regulación debe corregirse; esto es necesario, porque si, hay un sector regulado y un subsector no regulado,esto constituye un detonante potencial para una crisis; Es necesario establecer prioridades en las regulaciones para evitar el fraude. Un sistema debil o deficiente de regulación y supervisión bancaria y financiera permite que se pongan en práctica actividades especulativas altamente riesgosas, y facilita el fraude contra el público, contra los ahorristas, contra la economía nacional.

Ua cuarta arista: La universalidad de la crisis. Bueno, estamos hablando que hay crisis globales; cuando la crisis mexicana dijimos que se trataba de una crisis regional. El Presidente Cedillo manejó muy bien la crisis mexicana ,la cual le estalló tres semanas después de haber tomado posesión de la presidencia y evitó, con su equipo de trabajo y la aplicación de politicas eficientes, que esa crisis se transformara en una crisis global. Por cierto,he observado o intuido que , detrás de los acontecimientos en el desarrollo de esta crisis subprime; que hay tres, por lo menos que yo sepa, hay tres equipos de inteligencia estratégica de manejo de crisis y bienes públicos globales. Uno, donde participa el expresidente Cedillo, que está ubicado en Suecia; hay otro equipo que está ubicado en las Naciones Unidas, lo dirige la Doctora Inge Kaul , en mi libro lo menciono muchas veces, y hay un equipo ingles. A mi me llamó la atención y realizando las investigaciones encontré que está ubicado en el Banco de Inglaterra, no les extrañe porqué ahora la política económica anticrisis inglesa es la que está predominando, ahí hay un equipo pensando, hay materia gris ahí. O sea que a lo mejor el señor Primer Ministro Brown tiene esa gente asesorandolo, indudablemente que si pues, ustedes han visto los cambios de timón de un día para otro: lel paquete de rescate britanico dieron un golpe de timon,al pasar de comprar hipotecas toxicas a la compra de acciones preferidas de las instituciones bancarias afectadas.Esto fue imitado por el Dpto del Tesoro de los Estados Unidos.

Ahora bien , el hecho de que éste fenómeno se haya convertido en una crisis global significa que tenemos que ver la problemática de otra manera, o sea la estabilidad financiera no se puede ver desde un punto de vista de los Estados-Nación, nacional, porque para decirlo en un Bien Público Global porque rebasa las fronteras fronteras nacionales y esos flujos financieros ‘tóxicos’ como le dicen ahora se derraman; nosotros técnicamente los economistas le decimos “derraman las externalidades negativas al resto del mundo”. Ustedes dirán, bueno yo no tengo nada que ver con eso, yo soy inocente ya que la crisi no se gestó en mi territorio; pero el efecto derrame no se contiene, no exime paisis no discrimina si usted hizo algo para provocar la crisis o no. Entonces el fenómeno de la estabilidad financiera hay que tratarlo como un bien público global. ¿Qué significa esto? Que para provisionar este bien, para poder producirlo , así como los Bienes Publicos Globales Ambientales como la disminución de la capa de ozono o el calentamiento global, para poder producir o proveer el Bien Publico Global de la Estabilidad Financiera tiene que haber una acción colectiva entre los paises.Aquií se aplica un término técnico: “la tecnología de producción del eslabón más débil”. O sea esto es una técnica que han diseñado algunos investigadores que permite a la humanidad gestionar mejor este gran fenómeno, este monstruo que nos está arropando que es la globalización .

Ustedes vieron al igual que los inversionistas, el fin de semana, al Presidente Sarkozy con la Primer Ministro Merkel y Primer Ministro Berlusconi acordando y tomando acciones aisladas,sin una concepción de “accion colectiva” de comunidad europea.,, bueno el lunes siguiente a pesar de haber aprobado en la Cámara de Representantes de USA el paquete de rescate, se cayeron las Bolsas estrepitosamente porque percibieron que no había una acción colectiva.Percibieron que no se estaba tratando el mal de la inestabilidad financiera global correctamente; o sea la terapéutica no fue correcta. Este es un tema también que nosotros en la Academia tenemos que seguir profundizando.

El foco inicial de la terapéutica fue errado, fíjense como en los Estados Unidos la Reserva Federal empezó comprando deuda tóxica y terminó siguiendo el modelo inglés, comprando acciones preferentes en los bancos; o sea, se ve que realmente no ha habido una concepción clara del problema , mejor la han tenído los ingleses.

En quinto lugar. ,la quinta arista: ¿Qué viene ahora, ? Bueno, nosotros en las clases de Política Económica en la Globalización decimos que una de las mega tendencias de la economía del siglo XXI, es que la economía real se divorció de la economía monetaria, y lo explicamos a los estudiantes; Un ejemplo de esto es, que en una jornada de un día entre las Bolsas de la City de Londres y Wall Street, se transan alrededor de dos billones de dólares, igual a lo que en un año la economía real de todo el planeta moviliza a través de la producción real y el comercio . Entonces muchas veces nos hemos tranquilizado porque decimos: ,” se cae Wall Street pero eso no afecta a la economía real”. Pero en esta crisis ya la economía real se ha visto fuertemente afectada, inclusive como dijo el Profesor Ben Bernanke ,Presidente de la Reserva Federal ,en un discurso que pronunció ayer en el Club de Economía de Nueva York. Ustedes saben que Bernanke es un académico y es un especialista, investigador de crisis financiera., y éste parrafo de su discurso provocó la caída de las Bolsas que hubo ayer. Dijo así , voy a citarlo: “La estabilización de los mercados financieros es el primer paso, pero ello no conducirá a una inmediata recuperación de la economía real, la cual se ha desacelerado aún antes del estallido de la crisis, ya había empezado a desacelerarse la economía americana”. Eso por supuesto, ¿qué nos está diciendo? Bueno, que la recesión es para rato. Y no quiero ser pesimista, pero uno viendo también las otras crisis, la del 29 la recesión duró 10 años, toda la década de los treintas.Esta recesión de tres trimestres podria convertirse en una depresión de dos años.

Y eso de que estamos blindados señores no es correcto. Debemos analizar los efectos sobre las economías emergentes, y este es mil último punto. Estos efectos sobre las economías emergentes, caso Venezuela, lo van a tratar con mayor propiedad los profesores expertos que van a intervenir en este foro. Sobre este aspecto,, me recordé de un articulo que acaba de publicar el ex Presidente de Uruguay, Sanguinetti, llamado: “Región blindada” . El autor está claro,cuando afirma que nadie está blindado ante esta crisis, o sea nuestras economias son altamente vulnerables por los flujos de comercio, que concentran todos sus ingresos de divisas en exportación de commodities, , en nuestro caso el petróleo ,donde pronto veremos caidas pronunciadas en los precios por disminución de la demanda global causada por la recesión de las “grandes locomotoras como los Estados Unidos y China. O sea, ; en esta crisis nadie está blindado,ningun pais del globo escapa de los efectos , sino que lo diga el Presidente Lula .

Bueno finalmente, dejo aquí un mensaje sobre la arquitectura financiera internacional futura. Bueno, aquí tenemos que hacer una reingeniería de las estructuras financieras mundiales y regionales, ¿quién va a manejar el gobierno monetario global; quién va a manejar los flujos monetarios globales que no tienen localización fisica, que se generan en el ciber espacio y que no se reflejan en el espacio geográfico: ¿el Fondo Monetario? El FMI ha tenido muchas fallas, y aquí en ésta crisis ha mantenido un papel muy pasivo, muy pasivo, como observador; el Fondo Monetario tiene como una de sus funciones provisionar la estabilidad financiera global. Entonces aquí procede una reingeniería repito, una nueva arquitectura financiera global y regional. Yo propongo en mi libro la creación de los fondos regionales: Fondos Monetarios Regionales ,que no es idea mía, eso realmente se planteó en la crisis asiática ,lo propuso Japón. Pero en ese momento China lo vetó; pero ahora, China está trabajando conjuntamente con Japon, Asia está trabajando muy bien en la producción de bienes públicos, en la provisión de estabilidad financiera como bien público.La Asoción de paises asiaticos más: Corea, China y Japón están en una acción colectiva, una coordinación de políticas monetarias. Por ahí viene la nueva arquitectura financiera internacional regional que puede influir en la nueva Arquitectura Financiera Global.

.

Le corresponde a los expositores entrar en materia pues, y les agradezco mucho su atención. Muchas gracias.

JAVG 26-11-2008

LAS MICROFINANZAS Y LA CRISIS FINANCIERA GLOBAL

La industria microfinanciera global ,especialmente en la región latinoamericana ha tenido un crecimiento espectacular en los ultimos diez años.Sus indices de alcance,profundidad del alcance,cartera en mora y sostenibilidad financiera

demuestran un buen desempeño .Sin embargo, a nuestro juicio ´esta actividad tambien se verá afectadad por la crisis financiera global, sobre todo en lo referido

al riesgo de liquidez y riesgo de credito en mora.Ya escuchamos con mucha atención las palabras de la Sra Maria Otero,Presidente de ACCION Internacional ,durante su conferencia en el Foro Internacional “Microfinanzas para la Inclusión” organizado en Caracas por la Fundación BANGENTE con motivo del 10° aniversario del Banco Microfinanciero BANGENTE.La Sra Otero como lider global del movimiento microfinanciero alertó sobre los efectos de la crisis mundial en la actvidad de las IMF.

María Otero ofreció una aproximación al futuro de las microfinanzas en el mundo, y aseguró que "el negocio de las microfinanzas es viable, rentable y sostenible, al mismo tiempo que descarta los mitos acerca del manejo irresponsable del dinero por parte de las personas tipificadas dentro del sector de escasos recursos". De igual forma señala que por medio de su organización apoya a las entidades microfinancieras para que lleguen a ser autosuficientes y aborden de forma masiva a los microempresarios. "Hay que tomar en cuenta que las microfinanzas antes se fondeaban con recursos de donantes y pasaron a ser entidades financieras reguladas con miles de millones de dólares en activos", dijo Otero.

En su conferencia Juan Úslar, presidente de Bangente, expuso que en Venezuela existe un bajo nivel de bancarización de los sectores populares, por lo que "es necesario que la banca asuma la corresponsabilidad, con el Estado, en la creación de políticas públicas que amplíen el acceso a los servicios financieros".

Úslar comentó que para Venezuela el desarrollo de las microfinanzas cobra una gran importancia porque "siendo una herramienta económica, también tiene un impacto social y es una estrategia de inclusión social, fundamental para salir de la pobreza". Asimismo, señaló que hay que cambiar el proceso de organización de la banca y adaptar el sistema normativo regulatorio a las necesidades del mercado venezolano y facilitar el camino para llegar a las personas de bajos recursos de manera efectiva.

El foro contó tambien la participación de Luis Felipe Derteano, presidente del Grupo Acción Comunitaria del Perú (ACP), quien se ha dedicado en su país a este tema desde 1969 y hoy dirige varios bancos de microfinanzas en Latinoamérica; Derteano, al desarrollar su conferencia sobre la banca privada y las microfinanzas en América Latina, destacó que "a la región le queda mucho espacio por abordar en el área de las microfinanzas, porque existe todavía un gran número de emprendedores que no han tenido la oportunidad de acercarse a la banca.

. Para Giovanna Ragusa directora de la Fundación Bangente, este evento permitió "conocer las experiencias exitosas en otros países e intercambiar información valiosa para el diseño de nuestros programas y proyectos".

"Bangente ha desarrollado un trabajo que en sus inicios era algo inédito pero que hoy en día es una referencia en Venezuela en el desarrollo de la economía popular. Luego de 10 años de logros se hace importante compartir esta experiencia para sumar esfuerzos, fomentar el interés y el conocimiento, así como integrar a más organizaciones en el camino de las microfinanzas, abriendo espacios que reúnan a instituciones internacionales para la discusión de las mejores prácticas en esta materia", .

OTRAS OPINIONES sobre los efectos de la crisis global y las microfinanzas son las siguientes:

-FITCH RATING:

Será difícil para el sector microfinanciero permanecer immune a la crisis financiera global, dice Fitch Ratings, agencia global calificadora de riesgo crediticio. Para la calificadora, el impacto de la crisis en las microfinanzas se manifestará en dos órdenes: fondeo y liquidez.